Исламский банкинг скоро в России

Банкинг по канонам шариата

Нужны ли России исламские финансы

Исламский (или партнерский) банкинг для россиян уже не звучит экзотически. Зачастую все, с чем он ассоциируется,— это запреты и ограничения, безвозмездность услуг и доступность только для мусульман. Для чего, кем и как используются исламские финансы на самом деле, почему ЦБ не хочет вводить для них отдельных законодательных норм, можно ли россиянам рассчитывать на исламские инвестиции вместо западных в условиях санкций, разбирались «Деньги».

Фото: Reuters

Дело чести

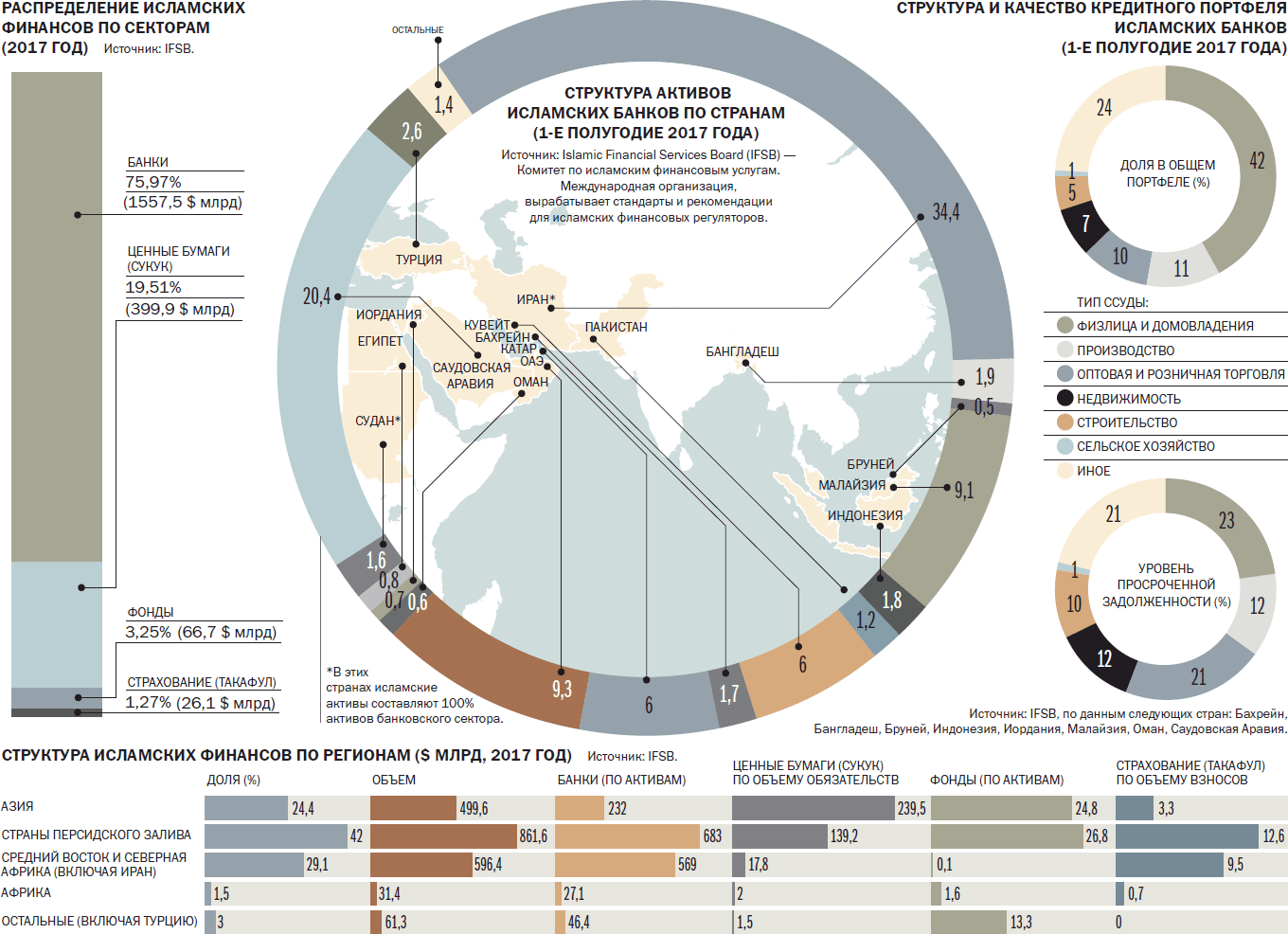

Исламский банкинг — сегмент финансовой отрасли, который характеризуется рядом особенностей: запретом ссуд под проценты, сделок с неопределенностью, инвестиций в производство алкоголя, переработку и продажу свинины, азартные игры и т. д. В его основе лежат операции с товаром или активами, а не с деньгами как таковыми. Сегодня об исламском банкинге много говорят, но игроков на этом рынке можно пересчитать по пальцам. Исламские банки и инвестфонды в основном сосредоточены на Ближнем Востоке, в странах Персидского залива и в Малайзии. Их суммарные активы оцениваются в $2 трлн.

Основы традиционного банкинга всем знакомы — это платность и возвратность предоставленных средств. Кредитуя заемщика, банк не стремится получить долю в бизнесе, его цель — ссуда с процентами. В исламе банк становится партнером заемщика — делит с ним прибыль и убытки. Исламский банк не выплачивает проценты по вкладу, но гарантирует его возврат. Если же клиент рассчитывает на доход, то может стать соинвестором проектов, которые кредитует банк, и заработать (или потерять) на них вместе с банком. Возврат таких инвестиций не гарантирован, хотя под крупные проекты обычно оформляется залог. В исламском банкинге есть беспроцентные ссуды «кард хасан», но они выдаются лишь в качестве материальной помощи нуждающимся.

Как это работает

Полная «безвозмездность» — это все-таки миф. Самый известный продукт — «мурабаха»: банк покупает нужный заемщику товар или актив и потом перепродает ему в рассрочку со своей наценкой. Идея в том, что банк должен отвечать за товар. Иногда банк сам перепродает товар, купленный за клиента, третьему лицу или вовсе продает клиенту свои собственные активы с наценкой, после чего тут же выкупает их обратно, предоставляя заемщику ликвидность («таварук» и «бай иннах»). Однако излишне формальный подход к товару не пользуется одобрением в исламском обществе.

По контракту «иджара» заемщик арендует товар или актив, не владея им до полной оплаты с наценкой,— аналог аренды или лизинга. Для капитальных инвестиций (доверительное управление) есть «мудараба» — контракт с разделением прибыли и убытков. Одна сторона предоставляет капитал, другая — опыт (управляет компанией). В случае банкротства инвестор теряет капитал, а менеджмент — работу. Прибыль делится согласно условиям договора. Для краткосрочных контрактов может использоваться «мушарака» — партнерство, при котором средства вкладываются в бизнес-проект всеми партнерами, а не только банком, соответственно, финансовые риски тоже несут все.

Помимо этих инструментов есть и более сложные. Так, в исламе запрещены сделки с товаром, который не находится физически у продавца. Но как тогда финансировать фермеров, еще не получивших урожай, или девелоперов на начальном этапе строительства при долгосрочном проекте? Есть два контракта-исключения: «салям» и «истисна». По контракту «салям» банк авансом покупает у продавца будущий товар по текущей рыночной цене, а затем, уже получив его, может продать его с прибылью. «Истисна» предполагает поэтапное финансирование производства или строительства по мере выполнения заказа. После окончания производства объект переходит в собственность банка.

Кроме того, в исламском банкинге существует аналог секьюритизации активов — инвестиционный сертификат «сукук». В традиционном банкинге компания особого назначения (SPV) выпускает ценные бумаги, обеспеченные правами требования по выданному пулу кредитов (ипотечных, автокредитов и т. д.), с установленным процентным доходом. В исламском банкинге держатель «сукук» получает право на долю в активе или проекте, лежащем в основе выпуска, а доход формируется через участие в прибыли от использования этого актива. «У заемщиков в случае успеха может возникнуть соблазн "оптимизировать" прибыль, чтобы занизить объем выплат, причитающихся инвесторам, но если уж привлечены халяльные инвестиции, то и расчеты с кредиторами — вопрос чести»,— поясняет председатель отраслевого отделения по исламским финансам «Деловой России» Ренат Едиханов.

В исламском банкинге не предусмотрены санкции за дефолт, и банку в любом случае приходится инвестировать средства клиентов с осторожностью. В приоритете — долгосрочные и надежные инвестиции, спекулятивные сделки запрещены. Вложения в акции компаний ограничены: запретные отрасли не должны составлять в годовой прибыли или обороте компании большую долю, в частности производство свинины — не более 5%, табак — 10%, аренда мощностей при производстве такого типа продукции не может приносить компании больше 25% прибыли, рассказывает доцент РЭУ им. Г. В. Плеханова, магистр практики исламских финансов Ильяс Зарипов. По его словам, соответствие инвестиционной политики контролируется шариатским советом, который создается в финансовом учреждении и может заблокировать «неправедную» сделку.

Как это по-русски

Фото: Reuters

В России исламский банкинг пока находится в зачаточном состоянии и, по отдельным оценкам, сейчас составляет всего 1,5 млрд руб. «Религиозный состав России сильно отличается от стран, например, постсоветского пространства, которые уже создали подходящую инфраструктуру. Ислам в России не является титульной религией, а ситуацию усугубляет тот факт, что его часто ошибочно ставят в один ряд с терроризмом»,— сетует Ильяс Зарипов. В частности, поэтому такой банкинг все чаще называют партнерским, а не исламским. Спрос на него есть. В КПМГ подсчитали: около 12% российских мусульман (7–8 млн человек) готовы пользоваться исламским банковским ритейлом, а потенциальная емкость у банкинга достигает 500–700 млрд руб. с учетом обслуживания экспортно-импортных операций, поставок из России халяльного продовольствия, инфраструктурных проектов, соинвестирования крупнейших суверенных фондов стран Персидского залива.

Поскольку банкам в России запрещено торговать, у желающих работать по канонам шариата два пути: открыть небанковскую структуру или работать по банковской лицензии, но заниматься только теми операциями, которые не противоречат российским законам. По первому пути пошли некоторые компании «мусульманских» республик: финансовый дом «Амаль» в Татарстане, «ЛяРиба Финанс» в Дагестане и т. д. Предлагать исламские продукты пытались и более крупные игроки. В 2008 году БКС создала исламский ПИФ, просуществовавший до 2015 года. «Мы не увидели высокого спроса со стороны клиентов, и даже на пике его объем не представлял существенного значения для бизнеса БКС,— отмечает инвестиционный стратег "БКС Премьер" Александр Бахтин.— Клиентов, которым интересны вложения в ПИФы, априори меньше, чем обычных вкладчиков, и к тому же ПИФ был ориентирован в первую очередь на мусульманскую часть населения, что кратно сужает круг инвесторов». В 2011 году Эллипс-банк открыл «исламские окна» в Нижнем Новгороде и Уфе, однако впоследствии банк был санирован и присоединен к банку «Российский капитал». Весной 2016 года аналогичную попытку предпринял Татагропромбанк, запустив в Казани Центр партнерского банкинга, среди продуктов которого была рассрочка на паломнические туры в Хадж и Умру. Но уже через год исчез сам Татагропромбанк, а вместе с ним и центр.

Сейчас катализатором этого рынка может стать Сбербанк. До конца 2018 года он намерен открыть «исламские окна» в трех регионах — Чечне, Башкирии и Татарстане. Как рассказал «Деньгам» советник зампреда Сбербанка Бехнам Гурбан-заде, концепция и финансовая модель, а также два сценария «дорожной карты» — для розничного и корпоративного сегментов — уже разработаны компанией КПМГ. Розничный сегмент, на его взгляд, наиболее привлекателен и экономически целесообразен для Сбербанка. В корпоративном сегменте у Сбербанка уже есть ряд исламских продуктов, а также опыт в финансировании сделок. «В Татарстане в прошлом году прошли сделки в лизинге, был профинансирован экспорт российского зерна в страны Ближнего Востока и Северной Африки»,— рассказывает Бехнам Гурбан-заде. Но, оговаривается он, внедрение продуктов осложняет отсутствие законодательства, их стоимость возрастает за счет двойного налогообложения, а конкурентоспособность снижается.

По светским законам

Болевыми точками, о которых упоминают в Сбербанке, являются запрет на торговлю для банков и необходимость уплаты НДС. «При операции купли-продажи налог должен быть уплачен по всей сумме независимо от того, выполняет ли покупатель свои обязательства. Такая система создает серьезные риски для банка»,— поясняет эксперт Международного финансового центра Гайдар Гасанов. Попытки переписать закон уже предпринимались, последняя — весной 2017 года, но поддержки она не нашла. Перспективы же, что она вообще когда-то появится, крайне туманны.

В декабре 2015 года в Сбербанке собрались банкиры, представители Минфина и ЦБ, которые решали, следует ли как-то помогать исламскому банкингу. Представители правительства Татарстана и Малайзийско-российского консорциума представили свой доклад, из которого следовало: придется переписывать законы. Уже тогда регуляторы не обнадежили рынок, решив повременить с поправками. Впрочем, три года спустя последние и вовсе сменили статус преждевременных на статус ненужных. ЦБ не пошел на уступки даже Сбербанку, который предлагает создать регулятивную песочницу. «В ней апробируются проекты, регулирование которых неизвестно,— отметили в пресс-службе ЦБ.— Деятельность, которая предлагается в рамках партнерского банкинга, в принципе известна и может осуществляться в рамках действующего российского законодательства».

Без политической воли и конкретного поручения проработать вопрос на уровне правительства, как это было в центральноазиатских странах, в этой сфере вряд ли что-то изменится, считает президент Фонда развития исламского бизнеса и финансов Линар Якупов. Но воли пока нет. В Минфине вопросы на эту тему адресуют в Банк России, который пока не распускает профильную рабочую группу.

В такой ситуации рынку сгодились бы и частичные реформы обычного банкинга, актуальные и для партнерского. «Сейчас проведение сделок с драгметаллами без их фактического изъятия из хранилища не должно облагаться НДС, однако на практике остаются риски, которые вынуждают участников рынка структурировать сделки через зарубежные хранилища, например, в Лондоне и Дубае,— рассказывает партнер EY Алексей Кузнецов.— Решение этой проблемы станет большим подспорьем для развития рынка, а также сильно упростит структурирование сделок исламских финансов».

За и против

Перспективы исламских финансов сегодня оцениваются экспертами не только в рамках внутренней экономики, но и в качестве альтернативы ограниченному санкциями западному финансированию. Но собеседники «Денег» пессимистичны: о замещении вряд ли можно говорить, максимум — о диверсификации круга инвесторов. «Доля исламского банкинга в мировой финансовой системе составляет около 1%,— отмечает главный аналитик Промсвязьбанка Дмитрий Монастыршин.— При этом более 80% исламского банкинга в мире сконцентрировано в Саудовской Аравии, Бахрейне, Малайзии, Кувейте, ОАЭ, с которыми у российских компаний относительно небольшие объемы — около 1% от всего объема — экспортно-импортных операций».

Притоку иностранных исламских инвестиций препятствует все та же правовая неопределенность. «Когда мы говорим об исламских инвестициях в Россию из стран Залива, а также Малайзии, Ирана, встает вопрос, как организовать сделки, по какому праву и в какой форме,— рассуждает партнер КПМГ в России и СНГ Михаил Клементьев.— На входе должны быть исламские финансовые инструменты, а на выходе они через промежуточные звенья преобразуются в конвенциональные (традиционные) инструменты инвестирования, что может удорожать сделку, усложнять ее структуру, делая ее менее привлекательной для обеих сторон». «С привлечением инвестиций от суверенных фондов мусульманских стран хорошо справляется Российский фонд прямых инвестиций, а вот привлекать средства в исламских банках можно было бы через российские банки-агенты, но пока у них нет необходимого для этого инструментария»,— согласен Линар Якупов.

Сбербанк сейчас ведет переговоры с Исламской корпорацией развития о привлечении линии финансирования для развития среднего и малого бизнеса. По словам Бехнама Гурбан-Заде, в последнее время увеличился интерес к технологиям и проектам российского финтеха. «Взамен инвестиций иностранные инвесторы готовы делить риски, а также приобретать продукцию российского производства»,— делится банкир.

ВЭБ также занимается поиском инвесторов среди партнеров в странах ОИС как в рамках традиционного, так и исламского финансирования и рассматривает в качестве ключевого партнера на этом направлении Исламский банк развития (один из лидеров этого рынка). В мае 2016 года подписан меморандум, заявили «Деньгам» в пресс-службе госкорпорации. Там отметили, что цель ВЭБа — развивать совместные проекты в сфере инфраструктуры, несырьевого экспорта, экономики городов. Эти планы выглядят логично: в ближайшие два года исламские инвесторы, согласно обзору компании InfraONE, только на инфраструктуру могут потратить $90–180 млрд.

В то же время российский крупный бизнес не рассматривает исламский банкинг как способ привлечения инвестиций. «Психологически и законодательно мы к этому пока не готовы, традиционные формы кредитования остаются в приоритете»,— говорит исполнительный вице-президент РСПП Александр Мурычев.

Сами инвесторы в Россию тоже не торопятся. По словам первого вице-президента «Опоры России» Павла Сигала, главным требованием обращавшихся к нему инвесторов из арабских стран было отделение их денег от остальных. «Частично проблему решает использование субсчета, но это устраивает не всех»,— отмечает он. В марте 2015 года газета «Коммерсантъ» сообщила о переговорах исламских банков Al Baraka и Al Shamal с местными игроками. Однако с тех пор российский банковский рынок сильно изменился. А на данный момент широко известен лишь один реализованный проект — созданный в Чечне по поручению наследного принца Абу-Даби Фонд имени шейха Зайеда.

Впрочем, проблему надо искать не столько в законах, сколько в инвестклимате, считают аналитики. «В этом смысле данные инвестиции не отличаются от любых других,— уверен Александр Бахтин.— Доступ к ним сейчас в принципе ограничен, и если бы их можно было заместить исламскими, а проблема заключалась только в законах, их бы уже давно исправили».

Александр Сергеев

- "Деньги". Приложение №52 от 28.11.2018, стр. 13

__________________________________

Банк России отрегулирует исламский банкинг

В РФ может появиться новый вид некредитных финансовых организаций

Исламский банкинг, предполагающий отсутствие каких-либо процентных доходов, может быть узаконен в России в скором времени. Заниматься им смогут некредитные финансовые организации нового вида — организации партнерского финансирования (ОПФ). Их регулятором станет ЦБ, он же будет вести реестр таких компаний и осуществлять надзор над ними. ОПФ смогут привлекать средства от граждан и юрлиц и вкладывать их в соответствующие нормам исламского права проекты на партнерских началах, что в целом напоминает доверительное управление. ЦБ готов к инновациям, но предпочитает сначала протестировать новый режим на ограниченном круге регионов.

Фото: Александр Коряков, Коммерсантъ

В распоряжении “Ъ” оказался законопроект об исламском банкинге в РФ, а точнее, законопроект «О деятельности по партнерскому финансированию» и два законопроекта-спутника к нему. По исламским законам запрещается ссужать деньги под проценты, поэтому банки, как и любые другие кредитные организации с их стандартными продуктами, не могут оказывать услуги исламского банкинга. Банки, в которые направил запрос “Ъ”, от комментариев воздержались. Во вторник, 12 июля, глава комитета Госдумы по финансовому рынку Анатолий Аксаков сообщил, что проекты законов, регулирующих исламский банкинг в России, могут быть внесены в Думу до конца недели. «Сейчас документы разосланы на согласование, а рассматриваться законы будут уже в осеннюю сессию»,— сообщил он “Ъ”.

В мае прошлого года сообщалось о создании при комитете Госдумы по финансовому рынку рабочей группы по исламским финансам, которая должна была представить точечные изменения в законы, для того чтобы простимулировать приток финансов из ОАЭ и других исламских стран. Исламский банкинг содержит ряд запретов и ограничений. Например, запрет на выплату процентов (риба) и производные от него процентные сделки; запрет на сделки с условиями неопределенности (гарар); запрет на финансирование определенных секторов экономики: игорный бизнес, производство свинины, алкогольной продукции и др.

В пояснительной записке к основному проекту «Об ОПФ» говорится, что такие услуги будут предоставлять некредитные финансовые организации (НФО) специального вида. Эти организации будут внесены в реестр Банка России, а также состоять в саморегулируемой организации (СРО).

ОПФ, согласно проекту, будут предоставлять финансирование посредством следующих операций:

- предоставление денежных займов юридическим и физлицам без взимания вознаграждения;

- финансирование их в качестве торгового посредника путем заключения договоров купли-продажи с условием о рассрочке (отсрочке) платежа или договоров финансовой аренды (лизинга);

- финансирование производственной и торговой деятельности путем участия в уставных капиталах юрлиц и (или) на условиях партнерства;

- предоставление поручительств.

При этом ОПФ вправе привлекать денежные средства от физических и юрлиц по договорам партнерского финансирования и (или) через участие в капитале организации (для товариществ на вере), говорится в пояснительной записке к законопроекту.

Экономическая модель деятельности ОПФ основана на привлечении средств клиентов по договорам партнерского инвестирования и размещения их путем приобретения товаров и их последующей продажи с товарной наценкой на условиях рассрочки или отсрочки платежа либо заключения договоров лизинга. «Передавая денежные средства ОПФ, инвестор участвует в прибылях и убытках организации партнерского финансирования, что исключает гарантированный возврат вложенной суммы»,— говорится в пояснительной записке к законопроекту.

«В новой ситуации, характеризующейся разрывом связей с западными финансовыми рынками, возрастает потребность российских граждан, компаний реального сектора экономики, а также финансовых институтов в инструментах партнерского (исламского) финансирования»,— отмечают авторы проекта.

Эльвира Набиуллина, глава Банка России, на заседании Совета федерации 26 ноября 2014 года:

«Представители банков обращались с тем, чтобы было введено специальное регулирование [исламского банкинга]. Мы этот вопрос сейчас изучаем».

Банк России в целом поддерживает развитие правовых условий функционирования партнерского финансирования. «Это даст большие возможности для развития кредитования экономики и развития финансового сектора,— указывают там.— Вместе с тем проект требует тщательного обсуждения». Банк России полагает возможным развивать систему партнерского финансирования поэтапно, в том числе создавая условия регуляторного эксперимента, пояснили в ЦБ.

Исламский банкинг — очень специфическая и долгоиграющая тема, указывает вице-президент Ассоциации банков России Алексей Войлуков. Одним из документов, которые предполагается внести в Думу на этой неделе, является проект закона «О проведении эксперимента по установлению специального налогового режима "Налогообложение операций партнерского финансирования" в Чеченской Республике, а также в республиках Татарстан, Башкортостан и Дагестан». Согласно ему, эксперимент будет проводиться с 2023 по 2025 год и предполагает освобождение ряда операций ОПФ от налога на добавленную стоимость и на прибыль.

Максим Буйлов, Ксения Дементьева

- Газета «Коммерсантъ» №124 от 13.07.2022, стр. 8

_______________________________________

Исламскому банкингу подобрали регионы

В чем специфика предложенного в России финансового проекта

В России начнут тестировать исламский банкинг. Пилотный проект запустят в следующем году в Чечне и Дагестане. Минфин и Центробанк должны к этому времени подготовить поправки в законы. Исламский банкинг — это специфическая модель банковского обслуживания, основанная на мусульманских традициях. В частности, законы ислама не одобряют ростовщичество, поэтому клиенты таких организаций не будут, например, платить проценты по кредитам. А доходы от вкладов будут начисляться из средств, полученных банком от успешных инвестпроектов.

Фото: Александр Коряков, Коммерсантъ

Впрочем, это не означает, что такие структуры не будут подчиняться рыночным законам, говорит президент Некоммерческого фонда развития исламского бизнеса и финансов Линар Якупов:

«Нужно понимать, что исламский банкинг — это про экономику. Это означает, что любая транзакция, будь потребкредитование, финансирование каких-то производств и так далее, делается на основе так называемых торговых сделок. Всегда должен быть субъект, две стороны: покупатель и продавец.

Соответственно, даже когда человек захотел приобрести автомобиль, то покупает автомобиль эта финансовая организация, делает наценку и дальше в рассрочку, опять-таки исходя из рыночной ситуации, передает клиенту. Единственное опасение, что если пилотными регионами становятся только Чечня и Дагестан, с экономической точки зрения это не совсем репрезентативно.

Такие регионы, как Татарстан и Башкортостан тоже нужно включать в этот эксперимент, — там традиционно финансовые организации работают в большем количестве, нежели в кавказских регионах».

В июне “Ъ” сообщал, что в Госдуму должен поступить законопроект, который определит правила работы исламского банкинга в России. Заниматься этим смогут некредитные финансовые компании нового вида — организации партнерского финансирования. А регулировать отрасль будет Центробанк. Еще в мае прошлого года при комитете Госдумы по финансовому рынку появилась рабочая группа по исламским финансам. Предполагалась, что она разработает закон, который простимулирует приток денег из ОАЭ и других арабских стран.

Начальник аналитического управления банка БКФ Максим Осадчий считает, что эксперимент с исламским банкингом запустили именно сейчас неслучайно: «Усиливаются контакты в первую очередь с Ираном. Банк "Мелли Иран" имеет в России дочерний "Мир Бизнес банк". Но в связи с активизацией контактов, возможно, появляется необходимость в создании более комфортных условий работы исламских кредитных организаций, чтобы привести наше российское банковское законодательство в соответствие.

Речь идет о том, что если мы желаем дружить с Востоком, то будем соблюдать законы шариата. Все-таки у нас достаточно много мусульман — 20 млн. Это хорошая доля российского рынка, на которую могут претендовать исламские организации. Причем не следует забывать, что у нас есть интерес к созданию такого банкинга вне зависимости от наших контактов за рубежом. Существуют большие группы населения, которые с большим удовольствием бы стали клиентами именно исламских банков».

По данным “Ъ”, эксперимент с исламским банкингом будет длиться до 2025 года. На этот период такие организации частично освободят от уплаты налога на добавленную стоимость и на прибыль.

Исламский банкинг скоро в России: почему беспроцентные займы не предусмотрены для русских и для христиан?

Еще 21 декабря 2022 г. Госдума приняла в первом чтении законопроект «О проведении эксперимента по установлению специального регулирования в целях создания необходимых условий для осуществления деятельности по партнерскому финансированию в отдельных субъектах РФ», который в народе характеризуется проще – «Об исламском банкинге». По сути, в рамках экспериментального правового режима (закон о котором приняли «наши» глобалисты-швабовцы в 2020 г. под шумок ковидобесия) на территории четырех регионов РФ (Чечня, Башкортостан, Дагестан, Татарстан) банки смогут выдавать мусульманам беспроцентные («халяльные») займы – в том числе на недвижимость, автомобили. Делаться это будет за счет заключения с банками договоров партнерского финансирования. То есть «третье лицо» профинансирует участнику исламского банкинга беспроцентную сделку, либо вложится в уставной капитал банка, либо будет заключено иное партнерское соглашение с банком. Либо это будет оформлено в виде договора купли-продажи в рассрочку. Считаем важным осветить этот документ, потому что в нем содержатся закладки, нарушающие законодательство о банковской деятельности, а также явно нарушающие статью Конституции РФ о равенстве всех граждан страны и недопустимости дискриминации (в том числе – экономической) в т.ч. по вероисповеданию.

Наиболее яркую характеристику первой версии законопроекта № 198584-8 (https://sozd.duma.gov.ru/bill/198584-8) об экспериментальном исламском банкинге дало, как ни странно, правовое управление Госдумы РФ. Несмотря на принятие документа в первом чтении, у правоведов возникли большие вопросы к его тексту. Цитируем важные абзацы из заключения:

«Согласно части 1 статьи 1 законопроекта проектируемый федеральный закон определяет основные принципы установления ЭПР осуществления деятельности по партнерскому финансированию, которые в законопроекте не раскрываются. Кроме того, в законопроекте не предусмотрены цели и задачи проведения эксперимента.

Как следует из пункта 1 части 1 статьи 3 законопроекта, участники ЭПР привлекают денежные средства юридических и физических лиц путем заключения договоров партнерского инвестирования. При этом в проекте не определен предмет такого договора, его существенные и иные условия.

В соответствии с частью 2 статьи 4 законопроекта участнику ЭПР запрещается взимать вознаграждение в виде «ссудного процента», а согласно пункту 3 части 1 статьи 3 законопроекта участник ЭПР вправе предоставлять займы без взимания вознаграждения в виде процентов за пользование денежными средствами. Данные положения нуждаются в согласовании с частью 6 статьи 5 законопроекта, согласно которой статус участника ЭПР может быть приобретен кредитной организацией, для которой извлечение прибыли является основной целью деятельности, состоящей в осуществлении банковских операций (статья 1 Федерального закона от 02.12.1990 № 395-1 «О банках и банковской деятельности» (далее – Закон о банках).

Кроме того, положения пунктов 1 и 2 части 1 статьи 3 законопроекта о возможности привлечения участником ЭПР денежных средств юридических и физических лиц путем заключения договоров партнерского инвестирования, а также «в виде участия в капитале участника ЭПР», не соответствуют пункту 1 части 1 статьи 5 Закона о банках, предусматривающему для кредитных организаций возможность привлечения денежных средств указанных лиц только во вклады (до востребования и на определенный срок).

Проектом предлагается предоставить участникам ЭПР возможность заключения договоров купли-продажи (в том числе недвижимого имущества) с условием о рассрочке (отсрочке) платежа (пункт 4 части 1 статьи 3 законопроекта). При этом осуществление операций, связанных

с заключением названных договоров, не является нарушением ограничений, установленных в отношении торговой деятельности федеральными законами (часть 3 статьи 3 законопроекта). Данные положения не согласуются с частью 6 статьи 5 Закона о банках, запрещающей кредитной организации заниматься производственной, торговой и страховой деятельностью.

Из части 7 статьи 5 законопроекта следует, что Банк России устанавливает перечень документов, прилагаемых к заявлению о внесении сведений о юридическом лице в реестр участников ЭПР, и требования к ним. При этом несоответствие представленных в Банк России документов либо представление неполного комплекта документов или документов, содержащих недостоверную информацию, являются основаниями для отказа во внесении сведений о юридическом лице в реестр участников ЭПР (часть 1 статьи 7 законопроекта). В связи с этим обращаем внимание, что отсутствие в законопроекте требований, предъявляемых к юридическим лицам, желающим приобрести статус участника ЭПР, создает широкие пределы усмотрения для Банка России в вопросе отнесения юридических лиц к числу таких участников».

Еще раз, вкратце – по действующему законодательству, банк может привлекать средства физических/юридических лиц только во вклады. Тут же предлагается использовать деньги любого лица для «партнерского инвестирования», которое и позволит мусульманину в обозначенных четырех (пока четырех) республиках получить от банка беспроцентный займ. При этом предмет партнерского инвестиционного договора, его существенные и иные условия в ПФЗ не установлены. Банкам и некредитным финансовым организациям также предлагается заключать договоры купли-продажи с условием рассрочки платежей (опять же – без процентов), тогда как ФЗ запрещает банкам заниматься торговой деятельностью. И наконец – цели и задачи проведения эксперименты также не указаны авторами ПФЗ. И несмотря на очевидный правовой абсурд, этот документ все-таки приняли в первом чтении.

Обращает на себя внимание и активное лоббирование документа Центробанком и его лоббистами в парламенте. В ходе Петербургского международного юридического форума глава комитета Госдумы по финансовому рынку Анатолий Аксаков сообщил, что механизм исламского банкинга может быть запущен в российских регионах с 1 июля в случае скорого принятия соответствующего законопроекта.

«Мы рассчитываем и плотно работаем над этим, что в течение мая — июня все отработаем, последняя версия [законопроекта] сейчас уже есть. Соответственно, законопроект будет принят во втором и третьем чтениях, чтобы, как это уже записано в проекте закона, 1 июля он начал действовать», — сообщил Аксаков.

Аксаков отметил, что есть предложение увеличить требование к капиталу участников экспериментального режима с 10 миллионов до 25 миллионов рублей с 1 января 2024 года, однако в Госдуме считают целесообразным увеличение капитала до 15 миллионов рублей.

Еще раз – получается, что любой участник исламской «кубышки» может профинансировать своим собратьям беспроцентный займ из собственного капитала. На практике не столь важно, откуда будут привлечены средства для этого самого «инвестиционного договора» (текст документа разрешает сделать участником экспериментального правового режима фактически кого угодно). Принципиально важно, что в случае запуска этого эксперимент условный русский Иван должен будет платить за ипотеку по кредиту, к примеру, 7 млн. рублей на 30 лет под ставку 11,5% годовых 69 тысяч рублей ежемесячно. А условный Мухамед будет платить ежемесячно около 20 тыс. рублей. Разница очевидна.

И тут возникает принципиальный вопрос. Обратим внимание на статью 19 Конституции РФ:

«1. Все равны перед законом и судом.

- Государство гарантирует равенство прав и свобод человека и гражданина независимо от пола, расы, национальности, языка, происхождения, имущественного и должностного положения, места жительства, отношения к религии, убеждений, принадлежности к общественным объединениям, а также других обстоятельств. Запрещаются любые формы ограничения прав граждан по признакам социальной, расовой, национальной, языковой или религиозной принадлежности».

Если бы данный проект «партнерского инвестирования», позволяющий брать беспроцентные займы на что угодно, можно было взять гражданину любой национальности и вероисповедания – вопросов нет. Почему бы не попробовать серьезно улучшающий жилищные, материальные условия (или предполагающий их улучшить, по крайней мере) граждан проект. Однако, как видим, проект стартует в четырех республиках с преобладающим мусульманским населением. И рассчитан он далеко не на всех, а только на тех, кто соблюдает «халяль». А что это, простите, если не прямая экономическая дискриминация христиан, например? У нас пока не получается назвать это как-то иначе.

И почему цели этого экспериментального правового режима прямо не озвучиваются? Не потому ли, что они очень хорошо коррелируют с проблематикой, описанной «Катюшей» недавно в материале про проблемы разрушительной миграционной политики Правительства РФ? То же жилье сегодня в стране строится опережающими темпами. В крупных городах в новостройках сразу заселяется от силы 1/3 квартир. Кто же, в первую очередь, использует беспроцентные займы для приобретения жилья на крайне выгодных условиях? Нет сомнений, что это будут представители тех же диаспор. Причем эксперимент планируется расширить через два года и на другие регионы России.

По данным СМИ, 20 миллионов мусульман в России ждут «исламскую ипотеку» а 70% новостроек не распродано. В Москве и в Подмосковье целые дома стоят годами пустые, а строительство новых при этом не прекращается. При таком раскладе «исламский банкинг» может стать частью программы по замещению коренного населения в русских регионах, которое сейчас идет полным ходом. Так что если уж поддерживать «околонулевым процентом», то всех граждан страны – и если все будет реализовано так, тогда вопросам к подобным законопроектам не возникнет. Но никакая дискриминация нам не нужна.